![]()

【徹底解説】給与前払いサービスとは?~仕組みやメリットなどについて解説~

[2021.06.04]

目次

従来、給与は「月に1回、あらかじめ決められた日に銀行口座に振り込む」という方法が主流でしたが、最近では福利厚生の一環として「給与前払いサービス」の導入が進んでいます。

企業が給与前払いサービスを導入すれば、個々のライフスタイルや事情に応じて自由に受け取るタイミングを選択できるようになり、従業員の満足度が高まります。また、求人の応募数の増加や離職率の低下にもつながるため、企業側にとってもメリットがあります。

そのような中、「給与前払いサービスの導入を検討しているけれども、仕組みや選び方がよくわからない」とお悩みの方もいるのではないでしょうか。そこで、本記事では、給与前払いサービスの導入を検討中の企業経営者や担当者に向けて、仕組みをご紹介し、導入時の注意点を解説します。

給与前払いサービスとは

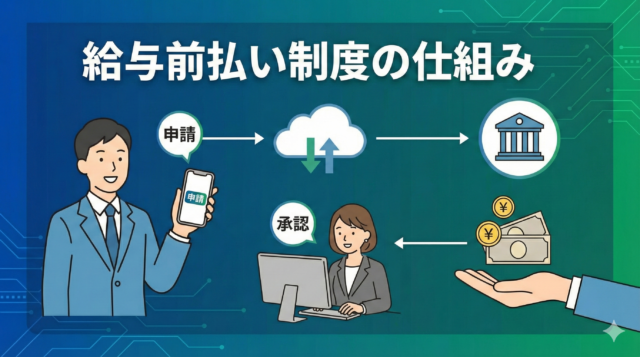

給与前払いサービスとは、給与支払日を迎える前に、勤怠実績に応じた賃金相当額を自由なタイミングで受け取ることが可能な仕組みです。なお、所得税や住民税、社会保険料などとして控除される金額については前払いされません。また、「融資」とは異なり実際に勤務した日数・時間の分までしか支払われないという点に留意してください。

日常生活を送るなかで、冠婚葬祭や家電製品の故障というような理由により、急に現金が必要になることもあるでしょう。また、期間限定のセールや限定品の販売が行われる際に、「今すぐ、現金を確保したい」ということもあるのではないでしょうか。そのような状況では、消費者金融やクレジットカードのキャッシング枠を利用することも選択肢の一つです。

しかし、過去に支払いの延滞をしたことが原因で融資を受けられない人は、信用情報機関への照会が行われない「給与ファクタリング」と称する事実上の高利貸しを利用し、生活がより困窮してしまう場合もあります。給与ファクタリング業者の中には、いわゆる「闇金業者」が営業しているケースもあり、金融庁が注意喚起を行なっています。

企業側が福利厚生の一環として給与前払いサービスを導入すれば、従業員が給与ファクタリングに手を出すことを防止できます。また、企業の魅力が高まることにより、多様な人材の獲得や離職率の低下にもつながるでしょう。

給与前払いサービスの仕組み(種類)

給与前払いサービスは一般的に、「業者立替型」「預託型」の2つの型に分類されます。

以下で、それぞれの仕組みやメリット、デメリット等について説明していきます。なお、あくまで概要であり各サービスによって詳細が異なる点にご注意ください。

2.1業者立替型

業者立替型の給与前払いサービスは、サービス提供業者が前払い給与を一時的に立て替えて従業員への支払いを実行します。

立て替えた金額は後日、給与前払いサービス提供業者と導入企業との間で精算されます。この方式では事前に前払いのために資金を用意しておく必要がないため、企業のキャッシュフローが安定するというメリットがあります。

ところで、一時的に業者が立て替えることになるため「実質的にサービス提供業者が、企業や従業員にお金を貸し付けているのではないか」「貸金業の登録をしていない業者は、違法に営業しているのではないか」というような疑問をお持ちの方もいるのではないでしょうか。

結論から述べると、上記のような懸念点に対し金融庁は「貸金業に該当しない」と回答しており、「一定の条件」のもとでは貸金業の登録をしていなくても問題ありません。金融庁は「貸金業に該当しないための条件」を次のように示しています。

・勤怠実績に応じた賃金相当額を上限とした給与支払日までの極めて短期間の給与の前払いの立替え

・サービス導入企業の支払い能力を補完するために資金の立替えを行なっているわけではない

・サービス導入企業の信用力によらず、手数料が一定に決められている

これらの条件を満たさない場合は「実質的に貸金業である」と判断される可能性があります。業者立替型のサービスを選ぶ際は、金融庁の回答を参照しながら法的リスクの有無を確認しましょう。

また、立替型のサービスは「賃金の直接払いの原則」の問題が残ります。賃金の直接払いの原則とは、「賃金は(会社が)労働者に対して直接支払わなければならない」という原則で、給与を直接支払うべき会社に代わって、第三者である給与前払いサービス提供会社が従業員に対して給与を支払うことは賃金の直接払いの原則に違反するおそれがあります。

この点については現時点ではまだ裁判例や通達が存在せず、グレーな問題ではありますが、もし賃金の直接払いの原則に違反していると評価された場合には、導入企業にとってのリスクがあるといえます。導入の際は自社の法務担当や顧問弁護士に相談しながら検討しましょう。

給与前払いサービスに対する金融庁の見解については詳しくはこちら▼

2.2預託型

預託型の給与前払いサービスでは、サービス提供企業に資金を預託し、その資金を基に前払いが行われます。

預託した資金は出し入れできなくなるため自由に使える現預金が一時的に少なくなる可能性があります。

しかし、すでに自社で給与前払いを実施しているならば給与前払いサービスを導入することでキャッシュフローが安定する可能性もあります。

例えば、週払いを実施している企業の場合、毎週決まった額を従業員へ支払う必要がありますが給与前払いサービスを導入していると前払いが必要な従業員のみが前払い金を受け取るようになるため、預託金がなくならない限りは資金が出ていくことがなくなります。

預託型の給与前払いサービスを導入し、キャッシュフローが安定した事例はこちら▼

預託型のメリットは、企業・従業員ともに業者へ支払う手数料が比較的抑えられることが挙げられるでしょう。

事前に預けた資金の中から従業員へ前払いが行われるので、業者での立て替えが発生しないためです。

弊社サービス「JOBPAY」の月額費用は最低5,000円(税抜き)、運用工数が少ない預託型給与前払いサービスで、大手企業も多数導入しているため安心安全なサービスです。

一度検討してみてはいかがでしょうか。

【図解あり】ジョブペイの資料請求はこちら▼

給与前払いサービスは法律的にOK?

業者立替型の給与前払いサービスに関して、金融庁から「一定の条件下であれば貸金業に該当しない」という主旨の見解が2018年12月20日に示されていますが、金融庁による貸金業法に関しての見解に過ぎません。

労働基準法第24条では「原則として、賃金は、通貨で、直接労働者に、その全額を、毎月一回以上、一定の期日を定めて支払わなければならない」と定めています。そのため、貸金業法だけではなく、労働基準法に照らして適正なサービスとなっているか検討することも必要です。

なお、2020年3月27日に厚生労働省はグレーゾーン解消制度に係る照会に対し、以下のような見解を示しています。

・「直接労働者に」とある点については、第三者が賃金の支払を受託してその支払に関与した場合であっても、賃金が労働者の手に渡るまで使用者の賃金支払義務が消滅しない場合には、これに抵触しない

・「毎月一回以上、一定の期日を定めて」とある点についても、賃金支払期日を定めたうえで、労働者の請求があった場合に、賃金の支払期日前であっても既往の労働に対する賃金を支払うことは、これに抵触しない

ただし、厚生労働省は「所定支払期日に賃金の全額が現実に支払われなかった場合については、使用者が同条の違反に問われることとなるため、使用者は支払受託者における賃金の支払状況を確認するなど所要の措置を講ずる必要がある」という指摘もしています。導入企業は、給与前払いサービスがこれらの条件を満たしているか調べる責任があります。

給与前払いサービスの適法性については、金融庁や厚生労働省など複数の行政機関がさまざまな見解を示しています。各業者のサービスが法律的に問題ないか業者の公式サイトや経済産業省のグレーゾーン解消制度のページを確認すると良いでしょう。

さまざまな業者が給与前払いサービスを提供していますが、中には法令を遵守していると言い切れないものも存在するようです。コンプライアンスの観点からもサービス選びは慎重に行うべきです。判断に迷う場合は、弁護士などに相談することをおすすめします。

給与前払いサービスの違法性について詳しくはこちら▼

給与前払いサービス導入時の注意点

給与支払いサービスを導入する際は、「手数料負担額と導入費用」「勤怠情報との連携機能」「安全性とサポート体制」というような点をチェックしましょう。以下、導入時の注意点についてご説明します。

4.1手数料負担額と導入費用

一般的に、給与前払いサービスは導入企業と従業員の双方に手数料が発生します。業者やプランによってさまざまですが、基本的に導入企業に対しては企業規模や従業員数に応じて数千円~数万円程度の月額利用料がかります。導入する際の初期費用も0円のケースから数十万円まで様々です。

従業員に対しては、数百円~数千円程度の手数料がかかるケースが多く見受けられます。サービス提供業者によってはATM手数料を含めない手数料を表示していたり、特定の金融機関の口座をつくったケースの手数料を案内していたりすることがあるので、詳細までしっかり確認しましょう。

福利厚生の一環として導入するのであれば、従業員にとって利用しにくいサービスでは意味がありません。従業員の負担が小さいサービスを導入して従業員の満足度やモチベーションを向上させれば、企業の業績向上にもつながります。

4.2勤怠・給与システムとの連携機能

給与前払いサービスは、「実際に稼働した日数・時間」に応じて従業員が好きなタイミングで給与を受け取れる仕組みです。そのため、勤怠情報データをサービス提供業者に連携する必要があります。ただし、手動での勤怠情報の入力・送信は導入企業側の担当者にとっての負担が大きいので避けましょう。

導入に際しては、既存の勤怠情報管理システムや給与計算システムと容易に手間なくに連携できる給与前払いサービスを選ぶことが大切です。

4.3安全性とサポート体制

近年、デジタル決済サービスが急速に普及していくなかで不正利用が相次いで発覚しています。給与前払いサービスを導入する際にも、セキュリティ面に気を配ることが不可欠です。勤怠情報や給与計算システムと連携し、前払いサービス事業者に一部の個人情報を渡すことになるため、外部からの不正アクセスを防止する対策が適切に講じられているかチェックしましょう。

また、トラブルが発生したり疑問が生じたりした際に問い合わせを行えるサポート体制が整っていることも重要です。導入企業の担当者や、サービスを利用する従業員が気軽に質問できる窓口があるサービスを選ぶことをおすすめします。

自社にマッチする給料前払いサービスを探している警備会社様はこちら▶

まとめ

少子高齢化が進むなか、人手不足が深刻化している業界もあります。募集をかけても、なかなか人材が集まらないという悩みを抱えている企業も多いのではないでしょうか。

そのような情勢のもと、給与前払いサービスを導入する企業が増加しています。福利厚生の一環として導入すれば、企業の魅力が高まり、多様な人材を確保しやすくなります。また、従業員の満足度が向上し、離職率の低下にもつながるでしょう。

給与前払いサービスには、大きく分けて「業者立替型」「預託型」の2種類があります。仕組みやメリット、リスク等に違いがあるので、比較しながら企業にとって最適なサービスを選びましょう。また、コンプライアンスの観点から導入するサービスが貸金業法や労働基準法の規定に反していないか確認しなければなりません。給与前払いサービス提供業者の公式サイトや、経済産業省の「グレーゾーン解消制度」のページに金融庁や厚生労働省の見解が掲載されていることがあるので、一通り目を通し、判断に迷う場合は弁護士などに相談しましょう。

給与前払いサービスを導入する際は、手数料、勤怠情報との連携機能、安全性とサポート体制といった点をチェックしましょう。企業側と従業員側の双方にとって使いやすいサービスであることが大切です。

本記事が、給与前払いサービスの仕組みについて知りたい方のお役に立つことができれば幸いです。