![]()

給与前払いの勘定科目は?仕訳パターン4選と手数料の処理を税務視点で解説

[2026.01.20]

目次

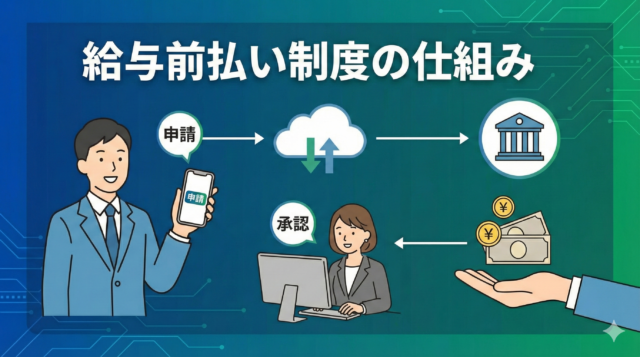

近年、採用力の強化や離職防止を目的として「給与前払い制度」を導入する企業が急増しています。

2025年現在、デジタル給与の解禁やタイミーなどのスポットワーク普及により、従業員からの「早く受け取りたい」というニーズは高まっています。

しかし、経理担当者を悩ませるのがその会計処理です。

「どの勘定科目を使うのが税務上正解?」「従業員が負担する手数料はどう処理する?」「決算を跨ぐときは?」

本記事では、給与前払いにおける適切な勘定科目の選定基準から、ケース別の具体的な仕訳、さらには法的な注意点まで、実務に即して徹底解説します。

給与前払い制度の円滑な導入・運用なら、振込作業や仕訳の手間を大幅に削減できるJOBPAY(ジョブペイ)がおすすめです。

給与前払いで使われる4つの勘定科目と選定基準

給与前払いを行った際、どの勘定科目を使用するかは「支払いの性質」によって異なります。

一般的に実務でよく使われるのは以下の4つの科目です。

立替金

・使用する主なケース:【推奨】 既働分の給与を一時的に支払う場合

・税務上のリスク・注意点:最も一般的。給与支給日に必ず相殺する。

仮払金

・使用する主なケース:金額が概算である、または用途が未確定な場合

・税務上のリスク・注意点:決算時に残っていると税務調査で指摘されやすい。

前払費用

・使用する主なケース:翌月分の給与(未就業分)を先出しする場合

・税務上のリスク・注意点:継続的な役務提供が条件となる。実務では稀。

貸付金

・使用する主なケース:利息を徴収する場合や、返済が長期にわたる場合

・税務上のリスク・注意点:貸金業法や労基法(前借金相殺の禁止)に注意が必要。

それぞれの特徴と使い分けの基準をさらに詳しく見ていきましょう。

なお、最も推奨されるのは「立替金」です。

立替金(従業員への一時的な支払い)

実務上、最も一般的に使われるのが「立替金」です。

企業が本来の給与支給日より前に、従業員が働いた分の賃金を「一時的に立て替えて支払った」と解釈する場合に用います。

・選定基準: すでに労働が提供されており、確定した賃金の一部を先に渡す場合。

・メリット: 賃金(費用)の発生と支払いを明確に切り分けられるため、月次決算の管理がしやすくなります。

仮払金(金額が確定していない場合)

支払額が概算であったり、具体的な使途が給与として完全に紐付けられていなかったりする場合に使用します。

・選定基準: 出張時の仮払いのように、後で精算することを前提としている場合。

・注意点: 仮払金はあくまで「一時的な科目」であるため、決算時まで残っていると「内容不明の支出」として税務署から厳しくチェックされる可能性があります。給与支給日に必ず適切な科目に振り替える必要があります。

前払費用(翌月の給与を先出しする場合)

給与前払いが月を跨ぐ場合や、決算期末に発生した場合に検討される科目です。

・選定基準: 翌月以降の役務(労働)に対する対価を、当月に支払った場合。

・実務上の判断: 通常の給与前払い制度(すでに働いた分を支払う形式)ではあまり使われません。例えば「入社祝い金を先に渡すが、3ヶ月間の継続勤務が条件」といったケースで使われることがあります。

貸付金(利息が発生する場合や長期にわたる場合)

「前払い」ではなく「融資(借金)」として処理する場合です。

・選定基準: 従業員から金銭消費貸借契約に基づき、利息を取って貸し出す場合。

・リスク: 労働基準法では「前借金相殺の禁止」が定められており、給与から強制的に貸付金を天引きすることは原則禁止されています。利息設定がある場合は、貸金業法に抵触する恐れもあるため、慎重な判断が必要です。

推奨されるのは、「立替金」

実務上、最も処理がスムーズなのは立替金です。

「本来の支給日より前に、会社が従業員の財布を立て替えた」という整理にすることで、費用(給与)の発生時期を変えることなく、キャッシュの動きだけを正確に記録できるためです。

給与前払いの仕訳パターン4選

ここからは、実際の仕訳例を見ていきましょう。具体的な数字を用いることで、実務でのイメージが湧きやすくなります。

パターン1:従業員に前払い金を支払った時

従業員から申請があり、50,000円を銀行振込で支払った場合の仕訳です。ここでは「立替金」を使用します。

借方科目

・立替金:50,000円

貸方勘定科目

・ 普通預金:50,000円

この時点では「給与」という費用科目は使いません。まだ給与支給日ではないためです。

パターン2:給与支給日に前払い分を相殺(控除)する時

給与支給日が到来し、総支給額が250,000円、そこから前払い済みの50,000円と、社会保険料・所得税等(仮に40,000円とする)を差し引いて支払う場合の仕訳です。

借方科目

・給料(費用):250,000円

貸方勘定科目

・立替金:50,000円

・法定福利費(預り金):40,000円

・普通預金(差引支給額):160,000円

ポイント: 費用として計上する額は、前払い分を含めた「総額」であることに注意してください。

パターン3:前払いサービスの手数料が発生した時

外部の前払いサービスを利用している場合、システム利用料や手数料が発生します。これを「誰が負担するか」で仕訳が変わります。

① 会社が負担する場合

福利厚生費、または支払手数料として処理します。

借方科目

・支払手数料:550円

貸方勘定科目

・ 普通預金:550円

② 従業員が負担する場合

従業員が受け取る額から、手数料を差し引いて振り込みます。この時、会社は手数料を「預かっている」状態になります。

借方科目

・給料:250,000円

貸方勘定科目

・立替金:50,000円

・預り金(手数料分):550円

・普通預金:159,450円

※その後、会社がサービス会社へ手数料を支払う際に、預り金と相殺します。

パターン4:振込手数料を処理する場合

自社で直接振り込む際、振込手数料(例:220円)が発生した場合の処理です。

借方科目

・立替金:50000

・支払手数料:220円

貸方勘定科目

・普通預金:50,220円

振込手数料を従業員負担にする場合は、あらかじめ就業規則や労使協定で定めておく必要があります。

経理担当者が絶対に知っておくべき3つの法的ルール

会計上の仕訳が正しくても、法律や税務のルールから逸脱してしまうと、企業としてのコンプライアンスを問われます。

特に注意したいのが以下の3点です。

労働基準法「賃金全額払いの原則」との整合性

労働基準法第24条には「賃金全額払いの原則」があります。これは、給与から勝手にお金を差し引いてはいけないというルールです。

給与前払い分を支給日に控除する場合、厳密にはこの原則に触れる可能性があります。そのため、必ず「給与控除に関する労使協定」を締結し、従業員と合意しておくことが不可欠です。これがないと、前払いの相殺処理そのものが違法とされるリスクがあります。

源泉徴収票・社会保険料への影響

給与前払いを行っても、「社会保険料や源泉所得税の計算対象となる給与額」は変わりません。

・NGな考え方: 「今月は前払いしたから、支給日の給与額を減らして社会保険料を計算しよう」

・正しい考え方: 「総額25万円に対して社会保険料を計算する。その後の『手取り額』から前払いした額を差し引く」

あくまで「支払いのタイミング」をずらしているだけであり、年収や標準報酬月額には影響を与えないように処理する必要があります。

消費税の区分(非課税か課税か)

手数料の仕訳において間違いやすいのが消費税です。

・利息とみなされる場合(非課税): 貸付金として処理し、その対価として利息を得る場合は消費税がかかりません。

・事務手数料・システム利用料(課税): 外部サービスの利用に伴う手数料や、振込代行手数料などは「役務の対価」となるため、消費税10%の課税対象となります。

インボイス制度(適格請求書等保存方式)開始以降、これらの手数料に関する領収書や通知書の保管も重要になっています。

給与前払い制度を導入するメリットと運用上の課題

福利厚生として魅力的な給与前払い制度ですが、経営面でのメリットと実務面での課題を正しく把握しておくことが、導入成功のカギとなります。

メリット:採用力の強化と離職率の低下

現在の労働市場、特にアルバイトや派遣スタッフ、若年層の採用において「給与前払い可能」という条件は非常に強力です。

・求人応募率の向上: 同業他社と同じ時給であれば、前払いができる企業に候補者が集まります。統計的には、導入により応募数が1.5倍〜2倍に増えるケースも少なくありません。

・離職率の防止: 急な出費に対応できる安心感から、従業員のエンゲージメントが高まり、金銭的な理由による離職を未然に防ぐことができます。

課題:経理・振込作業の工数増大

一方で、自社で前払い制度を運用しようとすると、経理担当者の負担は激増します。

1.従業員からの申請内容のチェック(労働時間の確認)

2.都度の振込作業(銀行の振込予約など)

3.個別の仕訳入力

4.給与計算時の控除額ミスがないかのダブルチェック

これらをアナログで行うと、従業員数が増えるほどミスが多発し、経理部門が本来の業務(決算や管理会計)に集中できなくなるという本末転倒な事態を招きます。

課題:キャッシュフローの管理

自社資金で前払いを行う場合、手元の現預金が常に流動します。特に月末だけでなく、月の途中でも大きな出費が発生するため、資金繰りの予測が立てづらくなるというリスクも考慮しなければなりません。

自社運用 vs サービス利用:どっちが正解?

給与前払いは福利厚生として強力ですが、運用の手間が最大のネックです。

自社運用の課題(リスク)

・工数激増: 申請の都度、残業代や既働分を確認し、振込データを作成するのは大きな負担です。

・キャッシュフロー: 月の途中で多額の現金が流出するため、資金繰り管理が複雑になります。

・ミス: 手入力による仕訳は、給与計算時の控除漏れを招きやすいです。

サービス利用(JOBPAY等)のメリット

・仕訳データの自動生成: CSV出力により、会計ソフトへの連携が数秒で完了します。

・立替払い機能: サービス会社が資金を立て替えるプラン(※)なら、自社のキャッシュフローを圧迫しません。

・24時間即時受取: 従業員はATM等でいつでも受け取れるため、満足度が格段に上がります。

複雑な仕訳と振込業務を自動化する「JOBPAY」

「福利厚生を充実させたいが、経理の負担は増やしたくない」「法的に安全な形で導入したい」

こうした企業の悩みを一挙に解決するのが、給与前払いサービスJOBPAY(ジョブペイ)です。

手作業ゼロへ。給与前払いサービス「JOBPAY」とは?

JOBPAYは、従業員が働いた分の給与を、いつでも24時間365日、セブン銀行ATMなどで受け取ることができる福利厚生サービスです。

最大の特長は、企業の経理担当者が行うべき「申請の承認」「振込作業」「個別仕訳」の手間を徹底的に排除している点にあります。

JOBPAYが経理担当者に選ばれる理由

1.独自の仕訳データ出力機能

JOBPAYなら、利用実績に基づいた仕訳データをCSV等で出力可能です。主要な会計ソフトとの親和性が高く、手入力をなくしてミスをゼロに近づけます。

2.コンプライアンス重視の「預託金スキーム」で安心導入

前払いサービスの中には、サービス会社が資金を立て替える「立替型」も存在しますが、JOBPAYは「預託金型(自社資金での運用)」を採用しています。これには2つの大きな理由があります。

労基法の順守(直接払いの原則): 労働基準法では、賃金は直接労働者に支払う必要があります。自社の資金原資(預託金)から支払う形式をとることで、この原則を厳格に守ることができます。

与信枠による利用制限なし: 立替型の場合、企業の信用情報によって利用枠が制限されるリスク(デメリット)があります。預託金型であれば、企業側の準備資金の範囲内で制限なく利用できるため、経営の安定性を損ないません。

3.JOBPAYだけ!「ATMで現金受取」と「口座振込」を従業員が自由に選べる

同業他社サービスの多くは、前払い金の受け取り方法が「銀行口座への振込」のみに限られています。 しかし、JOBPAYはここが違います。

・専用カードで現金受取: 銀行口座を介さず、専用カードを使ってセブン銀行ATMから24時間365日、直接現金で引き出すことができます。

・アプリから口座振込: 現金ではなく口座に入れたい場合は、アプリ操作でご自身の口座へ振込指示も可能です。

「今すぐ現金が必要」という従業員のニーズに最もダイレクトに応えられるのがJOBPAYだけの強みです。

導入企業の成功事例:事務負担を増やさずに採用力が向上

ある飲食チェーンでは、導入前は週1回の精算業務に担当者が丸1日を費やしていました。しかしJOBPAYを導入したことで、精算業務は月1回のデータ確認のみに短縮。同時に求人応募数は前年比130%を記録し、採用コストの削減にも成功しています。

煩雑な会計処理や法対応に不安を感じることなく、攻めの採用を実現したいなら、ぜひ一度JOBPAYの資料を確認してみてください。

まとめ

給与前払いの勘定科目は、実務上は「立替金」として処理するのが最もスムーズです。しかし、手数料の負担主体や、労働基準法に則った労使協定の締結など、会計処理の裏側にある法務・税務のポイントを外してはいけません。

正確な仕訳を行うことは、単なる数字の管理ではなく、従業員との信頼関係を守り、企業としての法的リスクを回避することに直結します。

もし、「仕訳の管理が複雑でミスが怖い」「振込作業が負担で導入に踏み切れない」と感じているのであれば、システムによる自動化を検討するタイミングかもしれません。

効率的な運用で、従業員にとっても会社にとっても価値のある制度を作り上げましょう。

まずは自社の運用負担をどれだけ減らせるか、シミュレーションしてみませんか?

給与前払い制度の円滑な導入・運用なら、振込作業や仕訳の手間を大幅に削減できるJOBPAY(ジョブペイ)がおすすめです。