![]()

デジタル給与支払いは、なぜ資金移動業者だとできるのか?

[2021.04.15]

目次

ペイロールカードの解禁が近づき、金融サービス周辺の動きが活発になってきました。特にデジタル給与の支払いに直接関わる資金移動業者と、それを取り巻く環境にも大きな変化の波が押し寄せています。同時に政府も社会構造改革の一環として、デジタル化の推進に前向きな姿勢を見せています。

実際に給与のデジタル支払いが可能になると、資金移動業者によるシステム構築とサービス提供が拡大するでしょう。そのため、企業の担当者(特に給与周りに携わる人)は事前に資金移動業者について知識を得ておくと良いでしょう。

そこで本記事では、資金移動業者について詳しく解説します。

資金移動業者とは

現在資金移動業者として、約80社が金融庁財務局に登録されています。大手ではNTTドコモ、ソフトバンク、楽天、SBI証券、GMOなど、企業規模を問わず多くの企業が資金移動業者登録をしています。まずは資金移動業者の概要について見てみましょう。

1.1資金移動業者の種類

資金移動業は、これまで国や金融業が独占してきた決済業務を、民間企業に開放する目的で2009年6月に誕生しました。その後、2020年6月の資金決済法改正によって、大きく3つに分類されました。

・第一種資金移動業

100万円を超える高額送金が可能で送金額の上限は規定されていません。ただし、マネーロンダリングなどの不正行為に対するリスク管理のため、業務実施計画を策定のうえで内閣総理大臣の認可を受けなければなりません。2020年6月の資金決済法改正により新設された分類です。

・第二種資金移動業

100万円以下の送金のみを扱う分類で、資金決済法の改正前に登録していた事業者は、そのまま第二種の資金移動業者として認められます。

・第三種資金移動業

資金決済法改正により新設された分類で、数万円程度の少額送金に限定された資金移動業者です。送金額の上限は5万円程度に想定され、少額の個人間送金もこの分類で扱われます。

1.2資金移動業者に対する規制

ペイロールカードが導入された場合、資金移動業者は大きな責任を負うことになります。そのため、万が一倒産したり、不正アクセスによって資産が流出したりしたときに備えて、万全のリスク管理体制を設けなければなりません。

ペイロールカードについてはこちら▼

資金決済法では厳格な滞留規制が定められていて、資金移動(送金)に必要とみなされる期間を超えて資金を滞留させることが禁止されています。また、送金額や送金日が明確に決められていない資金移動も禁じられています。これらは第一種資金移動業が対象ですが、第二種資金移動業にもそれに準じた規制が設けられています。

また、その他にも、扱う資金の保全や利用者の保護のためにいくつかの規制があり、それに則った体制を整えることが必要です。

1.3現在行われている資金移動サービス

現在広く提供されているインターネットやスマートフォンからの送金や、金融機関やコンビニなどでの端末を利用した送金は、資金移動業者を仲介して行われています。インターネットで購入した商品代金を支払う場合にも、資金移動業者によるサービスが関わっています。

メリットとして、容易に海外送金や個人間送金を利用でき、金融機関よりも手数料を低く抑えられる点が挙げられます。一方で、送金用のアカウントを取得したうえで、そのアカウントに入金(チャージ)する手間がかかることがデメリットといえるでしょう。

資金移動業者がデジタル給与支払いを扱えるワケ

これまでにデジタル給与支払いの導入を検討する過程で、資金移動業者を取り巻く環境下には、多くの課題がありました。ここでは、そうした課題への取り組みとペイロールカード導入のために必要な資金移動業者の義務についてご紹介します。

2.1労働基準法の変遷

1947年に公布された労働基準法では、労働者に対する賃金という名目で給与の支払いが規定されています。当初は全額現金(通貨)により、直接従業員本人に手渡すことが大前提でした。しかし、金融機関での振込が一般化するなかで、例外的に給与の口座振込が行われるようになります。

そこで、1988年(昭和63年)の労働基準法改正により、確実な支払い方法かつ従業員の同意を得られた場合に限り、金融機関への給与振込が認められるようになりました。

今後、金融機関以外の第三者機関を介してデジタル給与支払いができるよう、改めて労働基準法の改正が行われることになるでしょう。

2.2賃金支払い五原則のクリア

労働基準法には厳格な賃金の支払規定があり「賃金支払いの五原則」と呼ばれています。ここでその5つを確認しておきましょう。

1)通貨払いの原則:給与は必ず通貨で支払う(銀行口座への振り込みは特例)

2)直接払いの原則:給与は労働者本人に対して直接支払う

3)全額払いの原則:給与は必ず全額まとめて支払う

4)毎月払いの原則:1ヵ月に1回以上の給与支払日を設ける

5)一定期日払いの原則:給与は決められた一定の期日に支払いを行う

これら五原則のうち、資金移動業者にとっては1と2が大きな壁となります。ペイロールカードの導入が現実的になった今、この2つの原則は法改正により、特例措置として例外条件が認められるのではないでしょうか。

2.3資金移動業者に課せられた義務

資金移動業者に対して厳しい規制が設けられるのは、巨額の資金を預かりそれを送金する過程で、犯罪のターゲットになるリスクがあるからです。それとは別に、資金移動業者には安定的に事業を継続するだけの企業体力も求められます。

例えば、利用者の資産を保護するために、送金途中の資産保全義務が課せられています。利用者全体の送金額を毎日算出して、それに各種手続きの費用を含めた総額を供託所に預ける制度で、最低でも1,000万円以上は準備しなければなりません。

他にも資金移動業者には多くの義務が課せられています。主な内容は下記のとおりです(一部抜粋)。

・情報の安全管理

・利用者の全般的な保護

・マネーロンダリングへの対策措置

・指定紛争解決機関(ADR)との契約提携

このような義務を果たすためには、資金移動業者は必然的に一定規模以上の資産を有する企業に限定されます。資本金額の基準などは設けられていないものの、業務規模が拡大すれば、それに見合った企業資産と体力が求められるでしょう。

また、不正に巻き込まれないための体制づくりについて、現在の技術で可能な限り安全なセキュリティシステムを構築する必要があります。特にペイロールカードは、多数の個人が給与受け取りや送金等に利用するので、不正アクセスを防止する技術の開発が急がれます。

さらに、資金移動業者に対しては、財務局が立ち入り検査・業務改善命令・業務停止命令などを行う権限を有しています。また資金移動業者は、決算処理以外にも帳簿や業務報告書などを、事業年度ごとに内閣総理大臣あてに提出することが必要です。ここまで厳格な管理を受けるからこそ、資金移動業者はデジタル給与支払いを扱うことが可能になります。

資金移動業者による給与支払いのメリット

デジタル給与支払いのメリットは、手間がかからず給与の受け取りができるだけではありません。資金移動業者のサービスにより、他にも多くのメリットが生まれます。

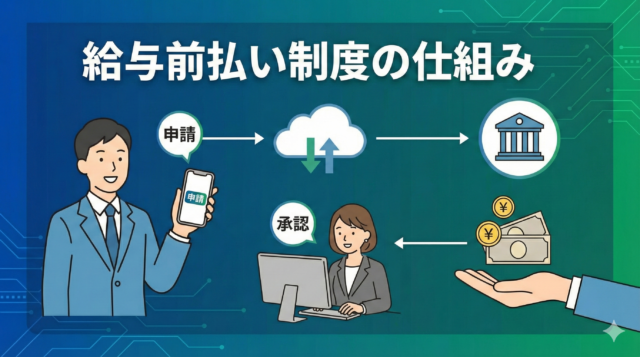

3.1給与の前払いができる

一部の資金移動業者は、給与前払いサービスを提供しています。たとえば、弊社の給与前払いサービス「JOBPAY」では、銀行などの金融機関を介すことなく、24時間365日全国どこでも、コンビニなどのATMで給与の前払いが利用できます。

JOBPAYの場合、企業と資金移動業者が契約を結ぶことにより、従業員の勤怠管理と給与支払い・前払いとを連携させます。企業側は支払いに必要な資金を資金移動業者であるJOBPAY社に事前に預け、そこからサービスの利用者(従業員)に給与を前払いする仕組みです。従業員が会社に対して、前払いの申請をする必要もありません。

給与前払いサービスを利用することで、自分が支払える限度内で、あくまでも自身の給与を引き出すことになるため、カードローンのように借り入れが膨らみ、返済が困難になるような心配がありません。

ジョブペイの資料請求はこちら▼

3.2安価な手数料

今後、資金移動業者のサービスとデジタル給与支払いのシステムが統合されると、ユーザーは自分のアカウントに直接支払われた給与から、すぐに送金や決済、現金の引き出しなどを行うことができます。この場合、手数料はサービスによって異なるものの、銀行などの金融機関よりも安く設定される見込みです。

また、資金移動業者のなかには、海外旅行やビジネスでの渡航の際に専用のプリペイドカードに事前入金できたり、海外に直接送金をするサービスなどを提供している事業者もあります。入金や送金は日本円で行い、現地では自動的に現地通貨に交換されます。このとき、手数料も既存のサービスと比較して安くなることが期待できます。

3.3電子マネーへのチャージ不要

資金移動業者によるデジタル給与支払いが可能になった場合、既存の電子マネーへの現金チャージは不要です。ユーザーは入金された給与を、同一のサービス内で直接使用することができます。

このように、今まで銀行などの金融機関に振り込まれていた給与を、直接ユーザーが持つアカウントに入金できるようになれば、各種手数料や手間を軽減することができます。将来的にはさらに多くのサービスと連携しより手軽で便利になることが予想されます。

課題がクリアになれば正式実装に近づく

最後に給与のデジタル支払いで、クリアしなければならない課題について考えてみましょう。課題は大きく2つに大別され、1つは運営に携わる資金移動業者に関することであり、もう1つは利用者の保護に関することです。

4.1資金移動業者の倒産リスク

もしも資金移動業者が倒産した場合、ユーザーの資産はどうなるのでしょうか。この場合は前述したように、資金決済法により供託金を預ける義務があるため、ユーザーの資産はその中から返還されます。また、送金途中の資産保全義務により、すでに送金してしまった資産についても、供託金から返還されるシステムになっています。

資金移動業者が倒産する可能性について、現状では極めて低いと考えられます。資金移動業者となるには、厳格な審査と手続きのうえ内閣総理大臣による認可、又は金融庁財務局への登録が必要です。その時点で企業の信頼性や資産状況などが詳細に検証されるため、経営に問題がある企業では資金移動業者となることはできません。

4.2利用者保護の徹底

日本国内でキャッシュレス化がなかなか進まない理由として、個人情報の取扱いについての不安感があることが挙げられます。個人情報保護法は機能していますが、個人情報の流出事件は少なくなりません。ブロックチェーンのような最新の暗号技術を使ったシステムでさえ、ハッカーによる不正アクセスで個人の資産が流出してしまうこともあります。

給与のデジタル支払いが普及して、今まで以上にキャッシュレスの送金が増えた場合に備えて、不正アクセスを完全に排除するシステム構築が必要になるでしょう。同時にシステムトラブルで送金が停止することがないように、二重の稼働システムなどの仕組みも備えなければなりません。

こうした課題をクリアするために、ペイロールカードの導入では資金移動業者に加えて、保証会社と保険会社を連携させる仕組みが検討されています。また、資金移動業者を「全国銀行資金決済ネットワーク(全銀ネット)」に加入させることも検討されています。

まとめ

今後、ペイロールカードの解禁によるデジタル給与支払いが導入されるといわれています。ペイロールカードを資金移動業者が管理することにより、これまでに資金移動業者が提供していた各種サービスを金融機関を介さずに利用できるようになるでしょう。

利用者にとっては資産の安全性が気になるところですが、法律によって資産保護が保証されているので、安心してサービスを利用することが可能です。また、各種手数料も安くなると見られており、コスト面でも大きなメリットが期待できます。デジタル給与支払いの導入で、これからの社会は大きく変化するかもしれません。