![]()

給与前払い制度とは?仕組みや導入のメリット・注意点を徹底解説【2026年最新版】

[2026.01.20]

目次

「求人を出しても応募が来ない」「せっかく採用してもすぐに辞めてしまう」。労働力不足が深刻化している現在多くの企業が共通の悩みを抱えています。

こうした採用難や離職率の課題を解決する方法のひとつとして注目されているのが給与前払い制度です。

かつては一部の業界に目立つ程度のものでしたが現在は勤怠管理のDX化進展等により大企業のみならず中小企業まで導入が加速しています。

本記事では給与前払い制度の仕組みや導入メリット、法的リスクを回避するための注意点をプロの視点から詳しく解説します。

導入を検討されている担当者様は、自社に最適な運用方法を見つけるためのガイドとしてぜひご活用ください。

給与前払い制度の円滑な導入・運用なら、振込作業や仕訳の手間を大幅に削減できるJOBPAY(ジョブペイ)がおすすめです。

給与前払い制度とは?基本の仕組みと「前借」との決定的な違い

「給与前払い制度」という言葉を耳にすると昔ながらの「給料の前借り」をイメージされるかもしれません。しかし現在のビジネスシーンで語られる前払い制度はそれとは全く異なるスマートな仕組みです。

給与前払い制度の定義

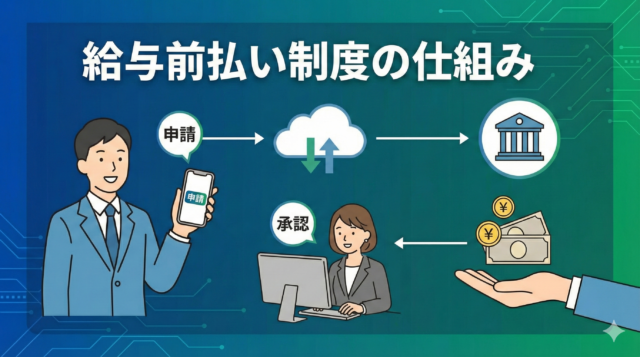

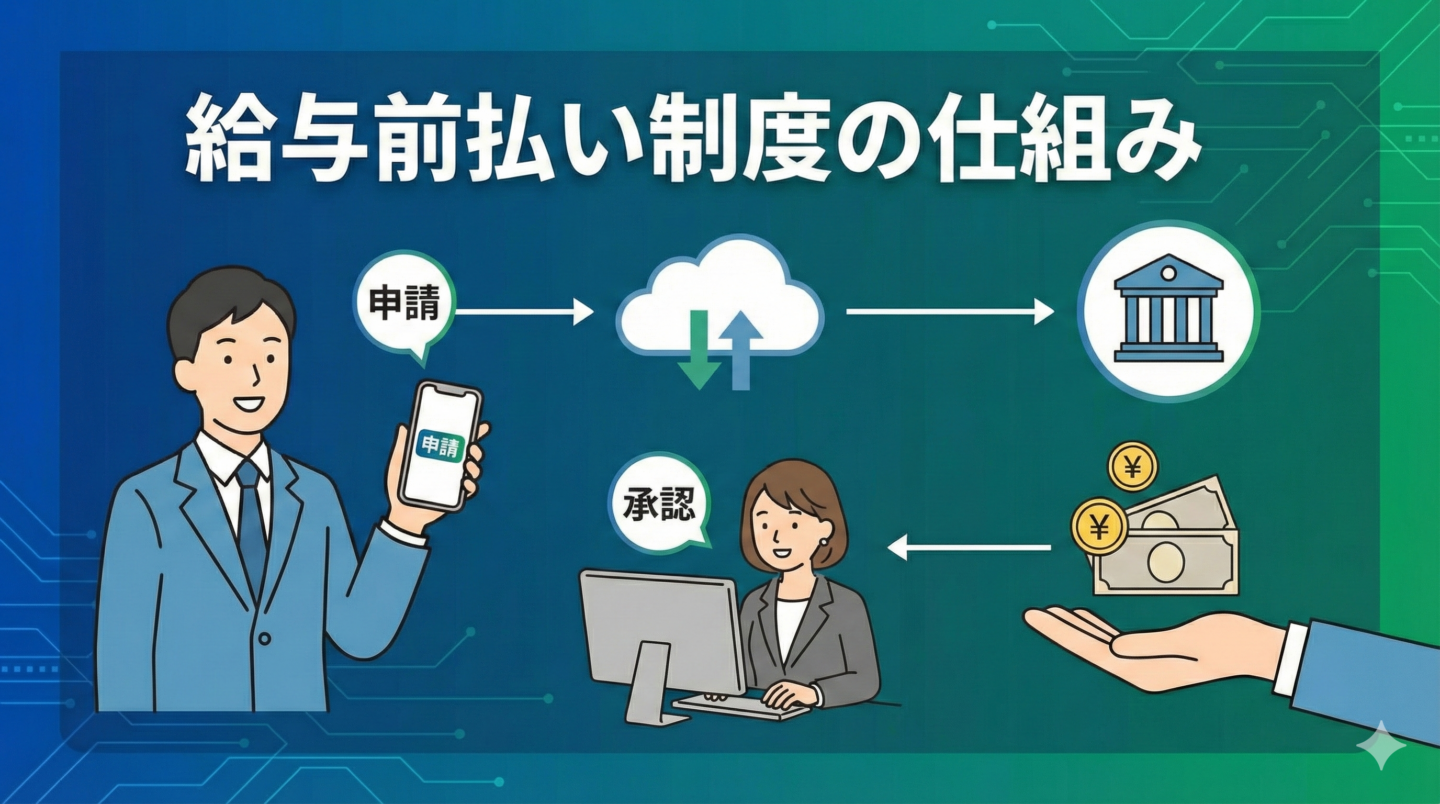

給与前払い制度とは、従業員がすでに働いた分の給与(賃金)について本来の給与支給日を待たずに任意のタイミングで受け取れる福利厚生制度のことです。

例えば15日時点で「今月すでに10日間働いた実績」がある場合、その10日分の賃金の範囲内で必要な分を先に引き出すことができます。

「前借(従業員貸付制度)」や「給与仮払」との違い

最も混同されやすいのが「前借」です。この2つは法律上の性質が大きく異なります。

給与前払い制度

- 対象となるお金:すでに働いた分(労働実績)

- 法律上の性質:賃金の支払(労働対価)

- 利息の発生:なし(サービス利用時の費用のみ)

- 返済の必要性:不要(給与控除)

- 導入のしやすさ:規程があれば容易

前借(従業員貸付制度)

- 対象となるお金:これから働く分(労働実績なし)

- 法律上の性質:金銭の貸借(借金)

- 利息の発生:発生する場合がある

- 返済の必要性:必要(分割返済など)

- 導入のしやすさ:貸付原資の確保や審査が必要

前借はあくまで「従業員の会社への借金」であり返済能力の確認や金銭消費貸借契約書の締結など事務手続きが煩雑になりがちです。対して前払い制度は「自分が働いた分を先に受け取る」だけなので心理的なハードルも低く福利厚生として定着しやすい特徴があります。

なし崩しの「前借」が引き起こすリスク

かつては困っている従業員に対して社長のポケットマネーや会社の予備費から「今月分を先に貸しておくよ」といったような、口約束での前借が行われることもありました。

しかしこれは現在の経営においては非常に危険です。返済トラブルが起きるだけでなく労働基準法で禁じられている「賠償予定の禁止(労働することを条件に金を貸し無理に働かせることの禁止)」に抵触する恐れがあるからです。だからこそ、仕組み化された「給与前払い制度」の導入が求められています。

2026年最新、給与前払いバイトの仕組みとは?こちらを参考にしてください。

「給与前払いバイトの仕組みとは?日払いとの違いやメリット・デメリット、注意点を徹底解説」

給与前払い制度の仕組みと3つの運用形態

制度を導入する際、自社のリソースやコスト感に合わせて、主に3つの運用形態から選択することになります。それぞれの仕組みと、運用上のメリット・デメリットを整理しましょう。

1. 自社運用型(直接支払い)

外部のシステムを使わず自社の経理部門で直接対応する形態です。

仕組み: 従業員から「前払い希望」の申請を受け、担当者が勤怠を確認し、手動で銀行振込を行います。

メリット: 外部へのシステム手数料が発生しません。

デメリット: 勤怠確定や正誤確認、また現金の保管や支払(振込)作業等の業務工数が膨大になります。特に希望する従業員数が増えると経理担当者の業務がパンクするリスクが高いです。

2. 外部サービス導入(立替払い型)

専門のサービス提供会社が企業に代わって前払い金を立て替えて対応する形態です。

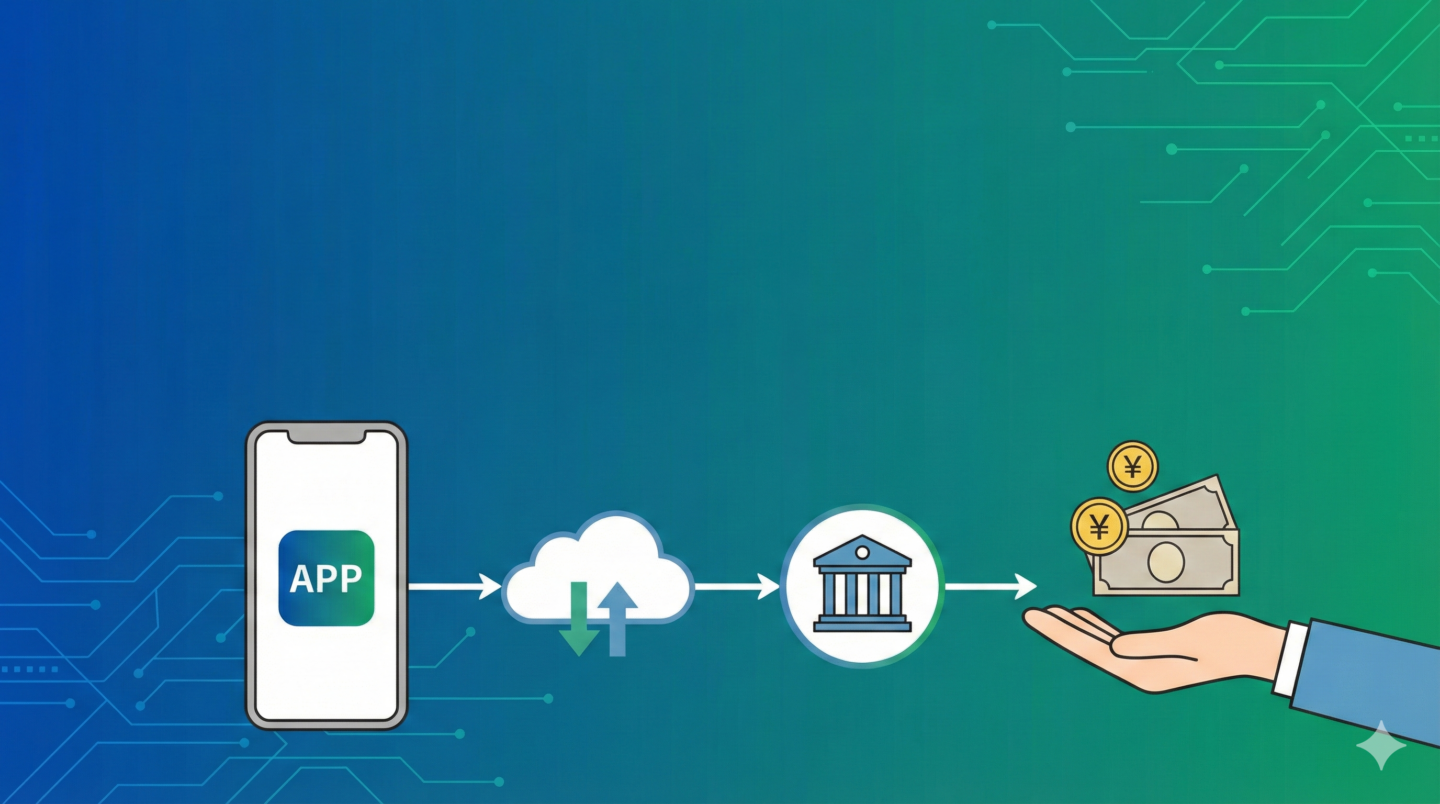

仕組み: 従業員が専用アプリなどで申請、企業側の承認後にサービス会社が事前に登録される従業員の銀行口座への振込を実行。企業はサービス会社に対して締日後に前払い立替金とサービス利用料等を精算します。

メリット: 企業側で事前に前払い金を用意する必要がなくキャッシュフロー上の影響は少ない。

デメリット: サービス利用に伴う手数料が預託型に比して高い場合が多い。また立替のために導入希望企業の与信確認を経るケース、ほかには利用範囲の制限があるケースなど。

3. 外部サービス導入型(預託:デポジット型)

企業が一定額の資金を専用口座等へに預託しておき、そこから支払われる形態です。

仕組み: 企業が預け入れた「デポジット(預託金)」の範囲内で従業員が自由に引き出せます。

メリット: 立替払い型に比べてシステム利用料が低い傾向。

デメリット: 事前に資金を預け入れる必要があるため導入障壁となるケースがあります。

多くの企業が選択しているのは「外部サービス導入型」です。

自社での工数の負担増を防ぎ、従業員のニーズに応えられるような即応性を持つためにはシステム化が欠かせないからです。

給与前払い制度を導入するメリット

なぜ今、多くの企業が給与前払い制度に注目しているのでしょうか。それは、単なる「便利な仕組み」を超えて、経営課題を直撃するメリットがあるからです。

【企業側】求人応募数の増加と採用コストの削減

求人市場において「給与前払い可」というキーワードは、絶大な効果を発揮します。

主要な求人媒体(タウンワーク、バイトル、Indeedなど)では、「前払い」「日払い・週払い」が絞り込み条件の上位に常にランクインしています。

具体的な効果: 同じ時給、同じ仕事内容であれば、前払い制度がある企業に応募が集中します。これにより、求人広告費を上げることなく母集団形成が可能になり、結果として1人あたりの採用単価(CPA)を大幅に下げることができます。

【企業側】従業員満足度の向上と離職率の低下

「急な出費でお金が必要になったけれど、消費者金融を利用するのは怖いし、会社に借金をお願いするのも恥ずかしい」――。こうした従業員の心理的ストレスを、前払い制度は解消します。

「いざという時に頼れる制度がある会社」という信頼感は、エンゲージメント(貢献意欲)を高めます。また、せっかく仕事を覚えた従業員が「他社が日払い対応だから」という理由で流出するのを防ぐ強力な抑止力にもなります。

【従業員側】急な出費への対応と精神的安心感

冠婚葬祭、医療費、あるいは友人との急な付き合いなど人生には予測できない出費がつきものです。

給与前払い制度があれば、自分の「労働実績という資産」をいつでも現金化できるため、クレジットカード等のキャッシングサービスなどを利用せずに済みます。これは生活のセーフティネットとして機能し従業員の精神的な安定にも寄与します。

【従業員側】働くモチベーションの維持

「今日1日頑張って働けば、その分のお金が明日には手に入る(あるいは引き出せる)」という即時報酬の仕組みは、特にタイパ(タイムパフォーマンス)を重視する若年層や、短期的な目標を好む層にとって、強力な労働意欲の源泉となります。

「働いた実感がすぐにお金で見える」ことは、生産性の向上にも直結するのです。

導入前に知っておきたいデメリットと注意点

メリットが多い一方で、運用上の注意点も無視できません。これらを理解せずに導入すると、かえって現場が混乱する可能性があります。

【企業側】事務作業の工数増加のリスク

特に自社運用の場合、前払い申請があるたびに「その従業員が本当にその時間分働いたか」を勤怠データと照合し、振込データを作成しなければなりません。

対策: 勤怠管理システムと自動連携できる前払いサービスの導入が必須です。手動での確認作業をゼロに近づけることが制度継続の鍵となります。

【企業側】手数料負担の問題

外部サービスを利用する場合、誰が手数料を負担するかという問題が生じます。

企業負担: 従業員の満足度は高いが、福利厚生費としてのコストがかさむ。但し手数料の一部を会社側で補填するなど福利厚生施策として導入することで採用課題の解決を検討する企業も増えています。

従業員負担: 利用するたびに手数料はかかるため、計画性のない利用は生活の不安定化を生んでしまいます。

【従業員側】計画的な利用が必要

「あればあるだけ使ってしまう」タイプの従業員の場合、給料日に受け取れる残金が少なくなってしまい、翌月の生活が苦しくなるという悪循環に陥るリスクがあります。

対策: 一定の金額が加算されるまで利用不能とする(利用下限値設定など)、または利用額上限を設定するなど制度設計の段階で使いすぎを防止するルール作りが必要な場合もあります。

【重要】給与前払い制度に関連する法律と「労働基準法24条」

給与前払い制度を運用する上で、最も注意すべきは法的コンプライアンスです。日本の労働法は非常に厳格であり、安易な運用は法違反に問われる可能性があります。

給与支払いの5原則との整合性

労働基準法第24条には「給与支払いの5原則」が定められています。

1.通貨払いの原則

2.直接払いの原則

3.全額払いの原則

4.毎月1回以上の原則

5.一定期日払いの原則

前払いサービスを利用する場合、特に「直接払いの原則」と「全額払いの原則」が論点になります。

サービス会社が従業員に支払う際、そのお金が「会社からの賃金」とみなされるか、「サービス会社からの立替金(借金)」とみなされるかによって、法的解釈が変わります。

厚生労働省の指針(グレーゾーン解消制度の回答など)を確認し、賃金の直接払いを担保しているサービスを選ぶことが不可欠です。

貸金業法との関連性

前払いサービスの中には、実態として「従業員への貸付(借金)」に近いスキームを持つものが存在します。もしサービス会社が適切な登録を受けずに貸金業のような振る舞いをしていた場合、そのサービスを利用している企業も社会的信用を失うリスクがあります。

必ず「労働実績に基づいた支払い」であることを徹底している、透明性の高いサービスを選定してください。

失敗しない給与前払い制度の導入手順

制度をスムーズに定着させるためには、以下の4つのステップで進めるのが定石です。

ステップ1:社内ルールの策定(就業規則の改訂)

給与控除内容の一部を変更することになるため就業規則への記載が必要です。「前払い制度を利用した場合も給与控除方法」や「サービス利用方法」などを定めます。また労使協定の締結が必要になるケースもあるため顧問社労士への相談を推奨します。

ステップ2:運用コストと手数料の検討

システム導入費、月額費用、そしてサービス利用料を誰が(会社か従業員か)負担するかを決定します。最近では「初期費用・月額利用額ゼロ、前払いサービス利用料のみ都度発生」という低リスクなものも増えているようです。

ステップ3:勤怠管理システムとの連携確認

これが最も実務上で重要です。前払い可能な金額を算出するには、日々の勤怠データ(出退勤時間)が正確に把握できていなければなりません。既存の勤怠管理ソフトとデータ連携ができるかどうか(勤怠を確定させデータ抽出できるタイミングなど)をシステム担当者に確認しましょう。

ステップ4:従業員への周知と説明

「お金に困っている人が使うもの」というネガティブなイメージを払拭し、「ライフスタイルに合わせて給与日をカスタマイズできる便利な福利厚生」であることをポジティブに伝えます。説明会やマニュアルの配布を行い、制度の悪用や使いすぎを防ぐための教育も併せて行います。

手間なく安全に導入するなら「JOBPAY(ジョブペイ)」がおすすめ

ここまで解説してきた通り、給与前払い制度は非常に強力なツールですが、自社でゼロから構築するには法的な壁や運用の工数が大きなハードルとなります。

そこで、多くの企業から選ばれているのがJOBPAY(ジョブペイ)です。

JOBPAYが選ばれる理由

・圧倒的なスピード感

勤怠連携確定後、銀行口座への振込申請等が不要で最寄りのATMから現金引出し可能。24時間365日対応しているため、土日や夜間の急な入用にも便利にお使いいただけます。

・企業側の負担を軽減

導入にかかる初期費用はゼロです。(月額利用料は従業員規模に応じ5,500円〜55,000円)

・既存システムとの高い親和性

多くの勤怠管理システムや給与計算ソフトと連携が可能。勤怠データのアップロードだけでも運用開始できるため導入のハードルが非常に低いです。

・法令遵守の安心感

労働基準法をはじめとする各種法令を徹底的に遵守したスキームを構築しておりコンプライアンスを重視する上場企業からベンチャー企業まで広く採用されています。

JOBPAYが選ばれる4つの理由

1.業界唯一の「選べる」受取方法(ATMから現金受取 Or 銀行口座振込) 他社は「口座振込」だけですが、JOBPAYなら従業員がその都度自由に選べます。

・ATM受取(特許取得): 銀行口座を介さず全国10万台以上のATMから24時間365日現金で受け取れます,。

・口座振込: いますぐの現金が不要な時はアプリ操作で自身の口座へ振り込むことも可能です。

2.コンプライアンスと安定性(非・立替型) 法令遵守を最優先し「立替払い」でなく導入企業が原資を用意する「預託型」を採用しています。

・法的リスクなし: 労基法の「直接払いの原則」を遵守したスキームです。

・利用制限なし: 導入希望企業の与信確認や利用金額の制限なく安定して利用できます。

3.業界最低水準の手数料 ATM利用手数料は440円(税込)のみ、従業員の負担を最小限に抑えています。他社のようにシステム利用料金以外に別途振込手数料や出金時の環境で新たに費用が発生するようなことなく実際に「使われる」制度です。

4.運用工数とコストの削減

承認不要: 従業員の申請に対する都度の承認作業は一切不要です。

導入容易: 初期費用0円でスタートでき、従業員からの問い合わせもJOBPAYサポートセンターが全て対応するため手間がかかりません。

ひとことで言うと: 「特定の路線(銀行振込)しか走れない電車」のような他社サービスに対し、JOBPAYは「目的地に合わせてルートを選べるハイブリッド車(ATM出金・銀行振込の選択可能)」であり、燃料(資金)を自社管理することで渋滞(与信枠制限等)に巻き込まれず確実に目的地へ到着できるサービスです。

「採用の応募数を今の2倍にしたい」「従業員の定着率を改善したい」と考えているなら、まずはJOBPAYのような実績のあるシステムを検討することが、最も確実で効率的な解決策となります。

まとめ

給与前払い制度は、単に従業員の要望に応えるだけの「おまけの福利厚生」ではありません。2026年という激動の労働市場において、「選ばれる企業」になるための戦略的な投資です。

制度の導入により、以下のような好循環が生まれます。

1.求人への応募数が増え、優秀な人材を確保できる

2.従業員の金銭的ストレスが減り、モチベーションが向上する

3.離職率が下がり、採用・教育コストが抑制される

もちろん、法的な注意点や事務工数の問題はありますが、JOBPAYのような専門サービスを賢く活用することで、それらのリスクを最小限に抑えつつ、最大限のメリットを享受することが可能です。

まずは自社の採用課題を整理し、給与前払い制度がどのようにその解決に貢献できるか、具体的にシミュレーションしてみることから始めてみてはいかがでしょうか。

本記事を最後までお読みいただきありがとうございました。

貴社の採用力強化と従業員満足度の向上に、本記事が少しでもお役に立てば幸いです。

給与前払い制度の円滑な導入・運用なら、振込作業や仕訳の手間を大幅に削減できるJOBPAY(ジョブペイ)がおすすめです。